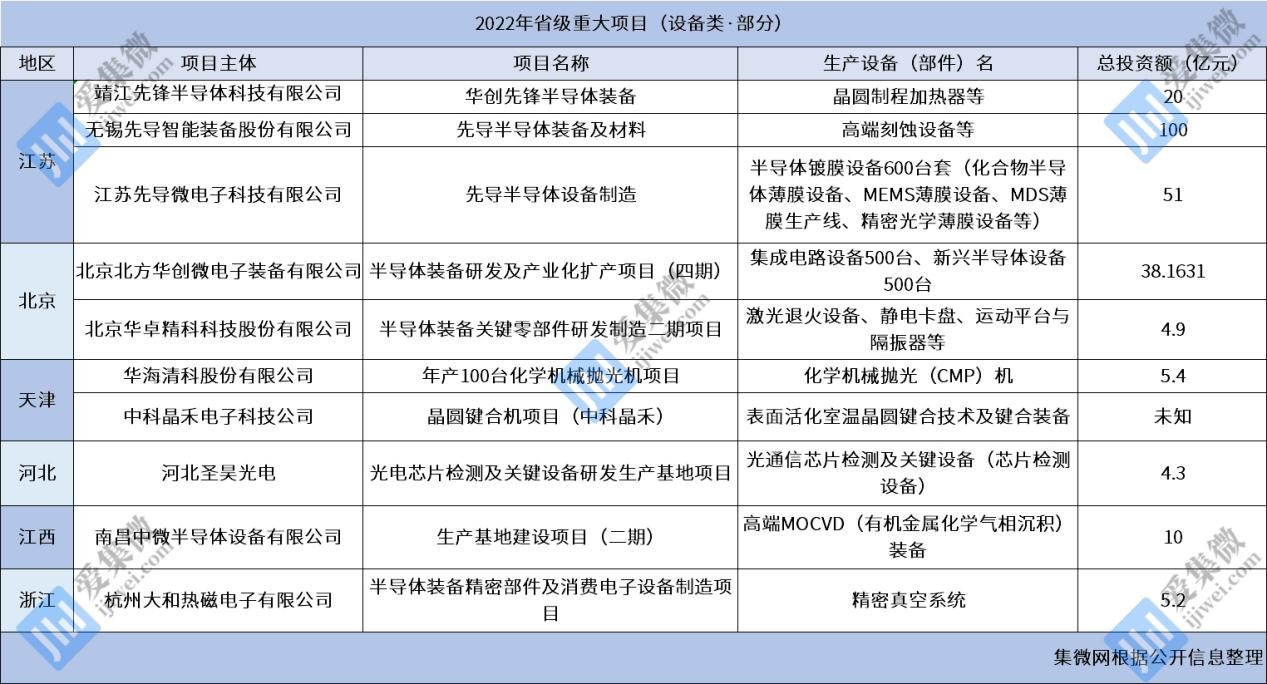

集微网消息,在政策、产能、国际形势等多重因素刺激下,国产设备市场增长逻辑也更为清晰。集微网统计显示,2022年省级重点项目信息中,重点设备类项目超10个、资产金额的投入总额超230亿元,主要发力半导体设备及相关核心零部件的研发与产能扩张。

今年以来,浙江、厦门、青岛等多地相继出台集成电路专项政策,对设备领域的研发、销售均有不同程度的补贴支持。

厦门《进一步扶持海沧区集成电路产业高质量发展办法(征求意见稿)》指出,支持重点领域、骨干企业组织新产品、新技术、新工艺、新装备和新材料的研发;《青岛市加快集成电路产业高质量发展的若干政策措施》则对年度营业收入首次突破1亿元、5亿元、10亿元的集成电路装备、材料等企业,分别给予不超过100万元、300万元、500万元的一次性奖励。

晶圆、封测厂的持续产能扩张也在刺激设备厂商的研发与扩产。以上海积塔半导体为例,仅今年3月发布的招标设备就超80台,包括金属等离子刻蚀机、多晶硅刻蚀机、ArF 匀胶显影机、KrF 匀胶显影机、PCM 探针台、背面金属溅射设备等。

从设备类2022年省级重点项目的布局情况去看,刻蚀、沉积、清洗等依然为主要发力方向,晶圆级封装、检测等领域亦有公司开始布局。

2022年度省级重点项目中,地区划分上来看,江苏的项目以“新秀”为主,项目投资总额较高,其中无锡先导半导体装备及材料项目的投资总额高达100亿元;北京则汇集了北方华创、华卓精科两大设备厂商的项目,且均落户于北京亦庄经济技术开发区,亦庄的产业集聚效应凸显;天津的华海清科项目,因其CMP设备100台的量产跨越而备受关注。

总体来看,北方华创、芯源微、中微公司、盛美半导体、华峰测控、精测电子、长川科技、至纯科技、华海清科、先导智能、先导微电子等厂商构成了国产设备行业的发展梯队。其中布局较早的厂商近年来在设备研发、产能突破上有持续的投入。此外,亦不乏上下游企业“跨足”设备领域,成长为行业“新秀”。

北方华创在扩充产能和布局动作频频,其获得支持的2022年省级项目分布在江苏无锡和北京两地,由北京北方华创微电子装备有限公司主导,该公司为北方华创旗下子公司,主导北方华创在半导体关键设备领域包括等离子刻蚀(Etch)、物理气相沉积(PVD)等设备的布局。

其中,无锡华创先锋半导体装备项目主要由靖江先锋半导体科技有限公司承接北京华创微电子装备有限公司关联主体研发及制造业务,靖江先锋半导体主要是做高端装备制造业中大规模集成电路行业等离子刻蚀机关键零部件的研究、工艺开发与生产制造。根据介绍,项目建成后,将重点发展晶圆制程加热器等卡脖子分立式器件的研发及国产化。

据集微网不完全统计,2022年北方华创已中标上海积塔半导体、中电科十三所、中国科学院宁波材料技术与工程研究所等近30家公司项目设备,中标设备涵盖感应耦合离子刻蚀机、介质刻蚀机、TSV通孔物理气相淀积台、晶圆单片清理洗涤设施等。

同为国产“老牌”设备厂商,中微公司通过南昌中微半导体设备有限公司生产基地项目也在进行公司核心产品MOCVD设备的扩产,其将在南昌打造世界级高端MOCVD(有机金属化学气相沉积)装备研发、制造及创新中心。而MOCVD是用于LED芯片和功率器件制造的关键工艺技术。

北京华卓精科科技股份主导的半导体装备关键零部件研发制造二期项目于2018年启动,2021年7月奠基,目前项目正在推进中。

华海清科的年产100台化学机械抛光机项目,于2020年3月取得施工许可证并开始施工。据其招股书显示,该公司共生产CMP设备141台,其中通过销售预测单安排生产的64台。能预见,若项目达产,预计产能翻番。

此外,河北圣昊光电、中科晶禾也分别在其相应领域扩产,主要覆盖的产品为低温芯片测试机、室温晶圆键合机等。

广东先导稀材股份有限公司主营稀散金属应用,无锡先导智能装备股份有限公司则主要在

新能源装备领域占据头部位置,两家公司相继“跨足”半导体设备领域,在徐州、无锡布局项目,反映出半导体设备市场需求的旺盛。

其中,2019年广东先导稀材股份有限公司以4500万欧元全资收购了德国FHR公司(全球领先的薄膜真空设备制造的供应商),拟建设半导体沉积及镀膜设备的国产化生产基地。本项目产品有:化合物半导体薄膜设备、MEMS薄膜设备、MDS薄膜生产线、精密光学薄膜设备、TCO镀膜设备、HIT玻璃镀膜设备、平板显示阵列镀膜设备等。

无锡先导智能装备股份有限公司则通过无锡先导集成电路装备与材料产业园项目,通过引进集成电路核心装备刻蚀机项目、碳化硅高端封装项目、Mini-Fab微型晶圆工艺项目等,打造产业生态,指出“计划重点引入半导体、新材料产业,以并购和股权投资引入的方式,快速顺利的达成产业群发展的战略目标”。

SEMI多个方面数据显示,2021年全球半导体设备市场规模为1026亿美元,同比增长44%。同期,中国大陆半导体设备销售额为296亿美元,同比增长58%。在市场需求的强劲带动下,预计设备端产能将持续增长,国内设备投入盛景或得以延续。(校对/Winfred)